積立NISAを始めてみようと思うけど、難しそうだしいまいち理解できない、どこから手をつけるべきかわからないなどと悩んでいませんか?もしくは、証券会社や金融商品を選ぶ段階で迷ってしまったり、こまごました設定をどうしたら良いか困っていませんか?

ここでは積立NISAを始める手順と、証券会社や金融商品の選び方などを説明していきます。

私自身も最初はよくわからず苦労したので、困ったことや悩むことがよくわかります。なのでつまづきやすいポイントなどを踏まえて、積立NISAの始め方について詳しく解説していきます。

手順を追って一つづつ進めるだけで失敗なく理解しながら始めることができますので、ぜひこの記事を読んで挑戦してみてください。

【自己紹介】

コロナで騒がれ始めた2020年初め頃につみたてNISAを知り、始めました。

最初は投資がよくわからなかったので理解するのに苦労しましたが、全くの初心者でも問題なく始められました。現在運用約3年ほどですが、問題なく運用できています。

*もし「積立NISA」自体がよくわからない方は以下の記事からどうぞ*

積立NISAの始め方【4step】

手順は主に4stepに沿って始めます。

step1:証券会社の口座開設

まずは証券会社の口座を開設します。証券会社の「総合取引口座」に加え、つみたてNISA専用の「NISA口座」も合わせて開設します。総合取引口座を開設しなければNISA口座は開設できません。

【豆知識】

口座について証券会社には「総合取引口座」がありその中に①一般口座 ②特定口座(源泉徴収あり) ③特定口座(源泉徴収なし)があります。

これはつみたてNISA以外の投資をするときに利用しますがつみたてNISAする際は利用しません。総合取引口座を開設する際①~③を選択しなければならない場合は②の特定口座(源泉徴収あり)を選択してください。

そしてどの証券会社で口座を開設するか決めますが、証券会社は店舗証券とネット証券がありおすすめはネット証券です。

店舗証券は対面でスタッフと話しながら手順を追って全て進めてくれるので良いのですが、人件費をかけている分手数料が高い傾向があったり、店舗側にとってメリットのある商品を勧めてきますがそれが私たちにとってメリットではないことが多いです。

ネット証券は自分ですべて手続きをしなければなりませんが、手数料も比較的抑えられていたり、商品を無理に勧められることもありません。もし自分で調べて手続きをおこなえるのであればネット証券を強くお勧めします。

*どの証券会社がおすすめかは以下の項目で説明します。

step2:マイナンバーカード提出

口座開設の申し込みをする際、法律でマイナンバーカードの提出が義務付けられています。マイナンバーカードはお持ちでしょうか?もし持っていなければ通知カードに加え、運転免許証やパスポートなども合わせて必要です。お手元に必ず用意しましょう。

step3:審査

各証券会社で口座申し込みをし、マイナンバーカードを提出したあとは審査に入ります。口座開設の審査に加え税務署での審査もありますので、約1カ月近く時間がかかります。ここで無事に審査が通ると取引を開始することができます。

step4:金融商品選んでつみたて設定

取引が開始できるようになったらどこの金融商品に投資するかを考えます。リスクはあるけど大きく利益を得られる可能性のある金融商品や、リスクはほとんどないけど大きく利益も見込めない金融商品など色々な投資先があります。

ただしどの投資先も金融庁のお墨付きなので、基本的には安全・安心の投資先からしか選べないようになっています。

*どの金融商品を選んだら良いかは以下の項目で説明します。

おすすめ証券会社(step1)

では次に「step1:証券会社の口座開設」について、おすすめの証券会社をご紹介します。NISA口座を開設するにあたり、選ぶポイントとしては以下の点が挙げられます。

| 取扱商品数 | 最低積立金額 | クレジットカード払いでポイント還元 | ||

| 楽天証券 |

| 182 | 100円 | 楽天ポイント(0.2~1%) |

| SBI証券 |

| 183 | 100円 | Vポイント(0.5%) |

| マネックス証券 |

| 158 | 100円 | マネックスポイント(1.1%) |

| 松井証券 |

| 179 | 100円 | 松井証券ポイント(0.5%) |

| auカブコム証券 | 180 | 100円 | Pontaポイント(1%) | |

| SBIネオトレード | 1 | 1000円 | ||

| SMBC日興証券 | (店舗型) | 158 | 1000円 | dポイント |

| 野村證券 | (店舗型) | 7 | 1000円 | |

| 大和証券 | (店舗型) | 22 | 100円 |

SBI証券【口座開設数No.1】

| SBI証券 |

|

| つみたてNISA取り扱い数 | 183本 |

| 最低積立金額 | 100円から |

| 積立頻度 | 毎日・毎週・毎月 |

| ポイント | Vポイント |

| 公式サイト | ◆SBI証券◆ 口座数はネット証券No.1! |

SBI証券は人気のネット証券会社です。

取り扱いの金融商品も多いため投資先の選択肢は増える上、もしつみたてNISA以外にも投資を始めたいと考えている方には金融商品の取り扱いの多さは魅力的です。

楽天証券【楽天圏で生活している人におすすめ】

| 楽天証券 |

|

| つみたてNISA取り扱い数 | 182本 |

| 最低積立金額 | 100円から |

| 積立頻度 | 毎日・毎月 |

| ポイント | 楽天ポイント |

| 公式サイト | 楽天証券 |

楽天圏で生活している方には楽天証券をお勧めします。楽天銀行と楽天証券を紐づけると楽天銀行での金利がなんと0.1%になったり、つみたてNISAを楽天カード支払いでおこなうと1%ポイント還元されます。

マネックス証券【クレジット払いでポイント高還元率】

| マネックス証券 |

|

| つみたてNISA取り扱い数 | 158本 |

| 最低積立金額 | 100円から |

| 積立頻度 | 毎日・毎月 |

| ポイント | マネックスポイント |

| 公式サイト | マネックス証券 |

マネックス証券 は自分に合った積立スタイルを見つけるシュミレーションサービスがあるので利用してみると、利益分などが想定できたりどれだけ積立すれば良いかイメージがわきます。また、マネックス証券の最大の魅力はマネックスカードでの支払いにすることでどこの証券会社より高還元率1.1%ポイント還元されます。月々33333円つみたてるので366円分のポイント、1年にして4392円分、20年だと87840円分のポイントが得られますのでそれだけで利益になります。

松井証券【無料のロボアドバイザーに相談可能】

| 松井証券 |

|

| つみたてNISA取り扱い数 | 179本 |

| 最低積立金額 | 100円~ |

| 積立頻度 | 毎日・毎月 |

| ポイント | 松井証券ポイント |

| 公式サイト | 松井証券のNISA~100円から始められる~ |

松井証券は歴史の長い証券会社で安定・安心があります。また通常ネット証券は自分で調べたり有料でしか相談できない中、松井証券には無料のロボアドバイザーがあり相談可能です。

一人でつみたてNISAの事を考えるには難しいけど店舗型の証券会社での手数料などのデメリットが気になる方にはお勧めです。

auカブコム証券【au回線、UQモバイル利用者におすすめ】

| auカブコム証券 | |

| つみたてNISA取り扱い数 | 180本 |

| 最低積立金額 | 100円~ |

| 積立頻度 | 毎月 |

| ポイント | Pontaポイント |

| 公式サイト |

au回線やUQモバイル利用者が、つみたてNISAの支払いをauPAYでの支払いにするとなんと12か月間の期間限定で5%ポイント還元されます。

12か月間のみとは言え、5%ポイントとは高還元率です。au回線やUQモバイル利用者にはぜひ検討してもらいたい証券会社です。

おすすめ金融商品(step4)

次は「step4の金融商品選んでつみたて設定」についてです。積立NISAの場合、投資先の金融商品は「投資信託」から選びます。

その際考えていただきたいことの一つに手数料があります。通常、手数料は ①販売手数料 ②信託報酬 ③信託財産留保額 があります。一番のポイントは②の信託報酬です。また、金融商品の規模を表す純資産総額(100億以上が目安)、そしてどのくらいのリターン(利益)を見込めるかといった指数にも着目します。

【豆知識①】

投資信託とは「投資家(私たち)から集めた資金をひとまとめにして、投資の専門家である運用会社が分散投資し得られた運用効果を投資家(私たち)に還元する」方法です。

【豆知識②】

①販売手数料は、投資先が投資信託であればかかりません。

②信託報酬は、保有している期間、運用を管理してもらうための手数料がかかります。商品によって金額がかわります。

③信託財産留保額は、売却の時にかかる手数料で、これは証券会社によって変わります。

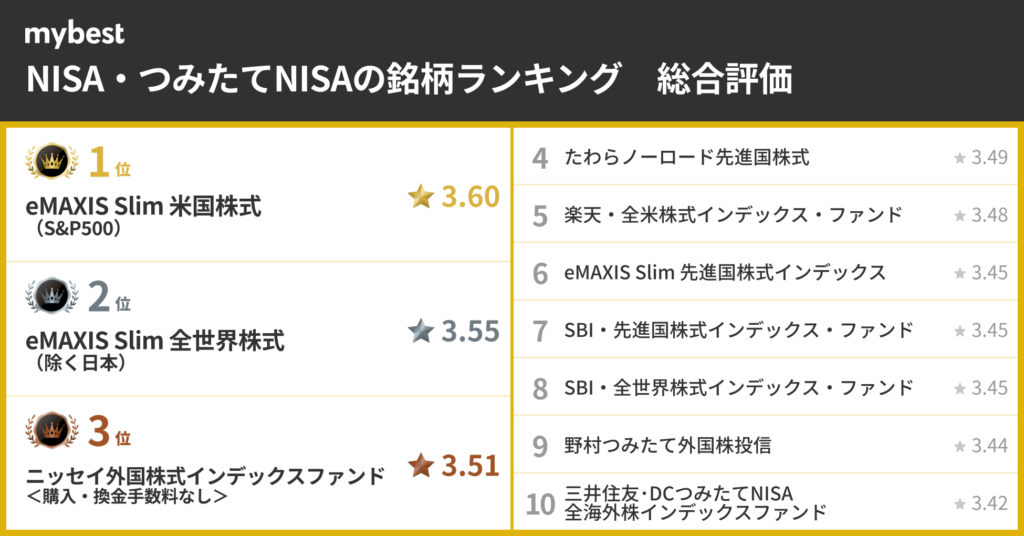

eMAXIS Slim 米国式(S&P500)

eMAXIS Slim 米国株式(S&P500)は信託報酬が0.0938%、純資産12901.28億、年利8.62%です。投資先はアメリカの株式に限定しアメリカ経済の右肩上がりに恩恵を受ける商品で、ここ30年右肩上がりのアメリカ経済なだけに期待できる商品なのでとても人気があります。アメリカが暴落するとアメリカだけに投資している商品なのでリスクもありますが、ここ30年の傾向を見ると問題なさそうです。

eMAXIS Slim 全世界株式(オールカントリ―)

eMAXIS Slim 全世界株式(オールカントリー)は信託報酬が0.1144%、純資産5694.23億、年利7.63%です。特徴は世界中の株式に分散して投資されていることで、もしどこかの国で情勢が悪くなったとしても別の国で安定していれば大きな暴落にはならずリスクを抑えることができます。ただ世界を見るとアメリカ以外の国の経済はそこまで伸びていませんので、アメリカだけに投資するより利益は得られないかもしれません。

ニッセイ外国株式インデックスファンド

ニッセイ外国株式インデックスファンドは信託報酬が0.1023%、純資産4086.09億、年利約7%ほどです。特徴は日本を除く主要先進国の株式に投資し、アメリカへの投資比率が75%、続いてイギリスに4%ほど、主に情報技術産業への投資率が1/4です。情報化社会の世の中となっていくので期待ができる金融商品の一つです。

1位と2位を見るとリスクとリターンを考えてどちらを選ぶか考える人が多そうですね。また社会経済を考慮して今後何が伸びていくのか考えて金融商品を選んでいるようです。

賢く運用する方法

ただ運用するだけでなく、もうワンステップ上を目指して賢く運用する方法があります。

クレジットカード払いで積立をおこなう

各証券会社指定のクレジットカード払いで積立をするとその分ポイントが還元されます。例えば楽天証券でクレジット払いで投資した場合、月あたり積立金最大5万円分までは0.2%のポイント還元(楽天ポイント)されます。

毎月33333円の積立をクレジット払いで行うと、毎月66円のポイントが付与されます。

それを1年おこなうと、1年で約800ポイント、20年で約16000ポイントが得られます。

他にもSBI証券・マネックス証券・松井証券・auカブコム証券で同様のサービスをおこなっています。指定のクレジットカードやポイント還元率はそれぞれ違いますので「おすすめ証券会社」の項目を再度確認してみてください。

年間40万円投資できる枠を全て使い切る

つみたてNISAは年間40万が投資額の上限なので毎月でいうと33333円の投資が上限です。もちろん無理なく続けられる金額を投資することが大切なので絶対に毎月33333円投資しなければならないわけではありません。ですが今年40万円の枠を使い切れず30万しか投資できなかったとしても、残りの10万分を翌年に繰り越すことは出来ません。

もし年度の途中から始める場合もその年の12月31日までであれば40万分の投資ができますので、可能であればこの枠を使い切り、そうすると将来の資産額に良い結果が出るでしょう。

つみたてNISAを始める際の注意点

ではつみたてNISA始める際に注意することは何でしょうか?

口座開設に時間がかかる

ネット証券である場合、個人情報入力してすぐ申し込めるだろうと口座開設を先延ばしにしないようにしてください。

審査に時間がかかり、私は3週間ほど待ちました。現在NISA口座は人気なのでもう少し時間がかかるようなので思い立ったらすぐ始めることをお勧めします。

クレジット払いにしない場合は自動引き落としに設定する

もしクレジットカード払いにしない場合は自動引き落としサービスを利用してください。

毎回自分で支払う設定にすると、どうしても積み立てるのを忘れてしまう月が出てきたりします。なので決まった日に自動的に引き落とされるようにしておくと後は放置で構わないので楽です。

途中でやめない

つみたてNISAは長期保有を基本としています。数年でやめてしまっては得られるものも得られなく、時間が経てば経つほど利益も生まれます。

よくわからず途中ですぐに止めてしまう人が多いようなので、20年保有できるのでできるだけ長く続けましょう。

株価(評価額)が暴落しても気にしない

投資なので経済状況によっては価値が下がることもあり、最近で言うとコロナ渦で暴落が起こりましたが1年半ほどで持ち直しました。暴落が起こっている時は価値が下がっているので、その間にしっかりつみたてをおこなっていると持ち直した時にかなりの価値に変わります。暴落を気にせずチャンスだと思ってつみたてましょう。

よくある質問

よく聞く疑問点や、自分自身よくわからなかったことをまとめてみます。

いつ始めるべき?

今すぐに始めてください。経済はだいたい右肩上がりなので今日より明日、今年より来年といった具合に価値が上がっていきます。価値が一番低い「今」始めることをお勧めします。

月々の支払いをいくらに設定すべき?

可能であれば月33333円、年間約40万投資ができるように設定すると良いでしょう。ですがつみたてNISAのために生活が圧迫しては意味がありません。

ネット証券であれば月100円から投資可能なので、生活費から捻出できる可能な投資額を決めてみてください。

年間40万円投資できる枠を使い切れないときは?

つみたてNISAは年間40万まで投資が可能ですが、今年30万しか投資しなかったので残りの10万を来年に持ち越しということは出来ません。

無理に年間40万投資することはお勧めしませんが、ボーナス時だけ少し多めに投資することもできるのでできる限り年間40万に近い金額を投資してみましょう。

20年後ってどうしたら良いの?

つみたてNISAの恩恵を受けるには最大20年間(非課税期間)投資したものを運用し保有し続ける事ができますが、どこかのタイミングで売却をしなければなりません。価値が上がっているタイミングが19年後であればその時に売却としても良いですし、経済状況とかよくわからないからいつでもいいと思うのであれば20年後ぴったりに売却しても構いません。2022年の1年間投資した分は2042年末までに売却して、投資した分がどれだけ利益になっているか見て嬉しい悲鳴をあげてください。

20年後どのくらい増えてる?

投資信託の利回りは平均5~7%くらいだと言われています。それを元に計算すると2022年に年間40万投資した分は2042年に約100万になっていて、ここで売却します(投資元本40万、利益60万の計100万手にできます)。2023年に投資した分は2043年に年間投資の40万から約100万に・・とこれを20年繰り返しますので、投資できる2022年から2042年までを計算すると元本約800万投資した分が約2000万に変わり、約1200万の利益が生まれます。経済状況も関与しますので必ずしもこれだけ利益が生まれるわけではないですが、つみたてNISAをするかしないかでかなり大きな差になることがわかります。

まとめ

以上、基本的な流れです。

各証券会社での手続き方法が違ったりするかとは思いますが、これを参考にぜひ早めに始めて見ることをお勧めします。なるべく自分で情報を得て納得できるものを選んでください。あくまで投資ですので、リスクは伴います。誰のせいにもできないので、しっかりとした情報集めを!