近年、老後生活するためには年金に加えて合計約2000万が必要になるという衝撃的な事実が騒がれています。そんな中で「資産形成」とか「つみたてNISA」などと言った言葉もよく聞くようになりましたが、どういうものかよくわからずなんだか難しそう・・よく理解ができない、投資って失敗しやすいのでは?と思う方も多いようです。

そんな方に向けて、ここではつみたてNISAについてわかりやすく解説します。少しでも早くに取り組み資産運用を長く続けることで将来の大きな蓄えになりますので、読んですぐにでも実践してみてください。

【自己紹介】

世の中のコロナで騒がれてから始めたので、つみたてNISA歴は約3年ほどの初心者です。

最初はたくさん調べて勉強しましたが、意外にも割と簡単ですぐに始めることができました。

少しづつプラスになってく資産を見て喜んでいる今日この頃です。

つみたてNISAとは、わかりやすくいうと?

つみたてNISAは投資です。投資とは自分が応援していたり、将来右肩上がりを期待して好きな銘柄(企業など)にお金を貸し出します。普通企業が何か行うときにお金が必要ですが、最初はお金がありませんので私たちがその企業の成長を見込んでお金を支援し、そして企業が成長した際、私たちが投資をした分還元してくれます。

この投資を始めるには口座を開設する必要がありますが、そこでつみたてNISAの制度を利用します。通常の口座に加えてつみたてNISA専用のNISA口座を開設し、その口座を通して投資をします。

自分が支援した銘柄(企業など)に投資し、その銘柄が成長するとその分お金が還元されますが、普通還元され利益として得られた分の約20%の税金がかかり国に支払わなければなりません。ですがつみたてNISAで投資した場合得られた利益は非課税、そのまま全てを得られます。

例えば、こつこつ投資し続けて100万円の利益(還元)が出たとします。

しかしその利益を私たちが得るためには、売却した際約20%の税金が取られ手元には約80万円しか還元されません。

ですつみたてNISAで投資すると100万円そのままの金額が還元されます。

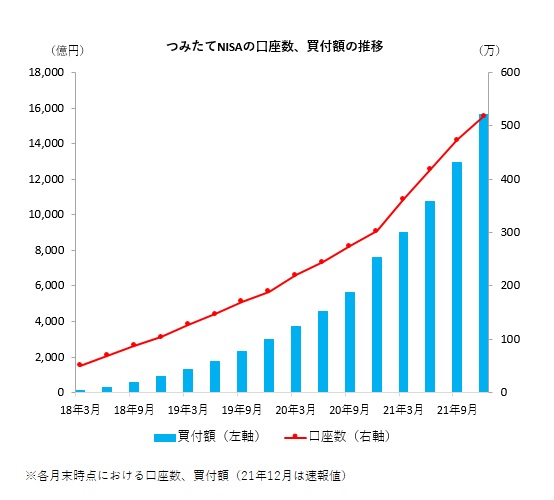

20代、30代でのつみたてNISA利用者急増中

つみたてNISAの保有割合は2021年の調査では全体で35.2%ですが、20代で61.3%、30代で54.5%とのデータがあります。前年比で見ると、保有割合全体は10.8%増え、20代では13.3%、30代では14.7%も増加しています。将来への不安やコロナ渦での生活の変化によってつみたてNISAを始める人が増えているようです。

つみたてNISAは約518万口座(2021年12月末時点)開設されており、年々つみたてNISA人口は増え続け人気の高さを伺えます。

また2021年につみたてNISAを始めた人のうち、87.2%の方が投資未経験とのデータもあります

20代、30代から積極的に将来の事を考え投資している人が増えてきたんだね。

でもそうしたら40代や50代以上の方はどうしているの?

実はつみたてNISAだけでなく「NISA」という制度があるよ。

40代、50代の方にはNISAを選ぶ傾向があるようです。そこで次につみたてNISAとNISAの違いを解説していきます。

NISAとつみたてNISAの違い

20歳以上の日本国内在住の方であればNISA口座を1人1口座作ることができ、NISA口座を使ってNISAかつみたてNISAのどちらを選んで投資をすることができます。

以下の表で違いを比較をしてみました。

| NISA | 積み立てNISA | |

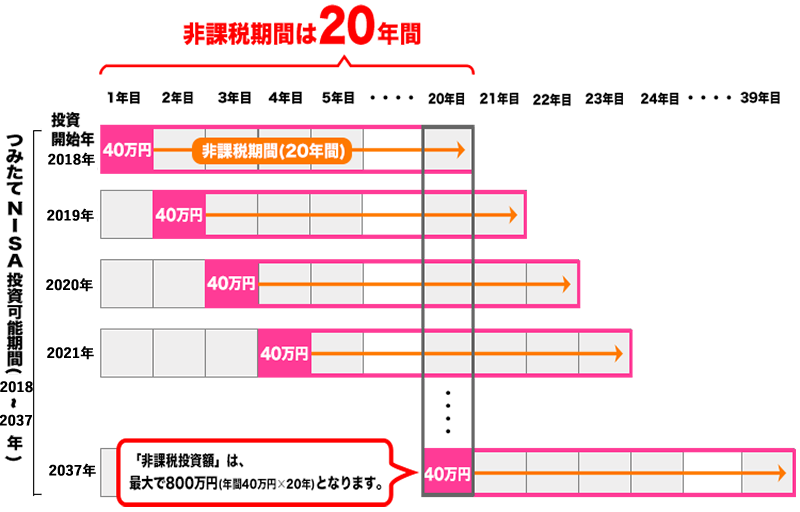

| 非課税投資枠 | 年間120万 | 年間40万 |

| 非課税投資期間 | 5年間 (ロールオーバー可能) | 20年間 |

| 投資期間 | 2014年~2023年 | 2018年~2042年 |

| 金融商品(投資先) | 株式投資、投資信託、 ETF、REIT | 投資信託、ETF |

大きな違いとしては、NISAは年間の投資できる金額が多い(120万)ですが投資できる期間(5年)が短いです。積み立てNISAは年間投資できる金額は少ない(40万)ですが投資できる期間(20年)が長いです。

40代、50代の方はまとまったお金がある方が多いので、年間最大120万円まで投資可能のNISAを選ぶ傾向があるのですね。お金が必要になる時期も考えるとつみたてNISAの20年投資し続けるより、5年の方がちょうど良いのかもしれないですね。

20代、30代の方は将来の資産形成を考えるにはまだ時間もありますし、少ない投資額で長く続けることを前提として考える方が多そうです。

つみたてNISAのメリット

20年間非課税で運用可能はつみたてNISAだけ

通常、投資した分を売却した際に得られた利益の20%は税金として支払いをしなければなりません。ですがつみたてNISAの場合は税金を支払う必要がなく、非課税で利益を全て受け取ることができます。

投資額は100円から可能

つみたてNISAは投資額年間40万までなので月33333円を限度に投資できますが、必ずしもこの金額をつみたてしなければならないわけではありません。実は100円から投資可能なのでジュース1本我慢するだけで投資できてしまいます。金額は自分で設定できますので無理なく始められます。

最初の設定を頑張ったらあとは放置

最初はつみたてNISA口座を開設したり、どの金融商品に投資していくか考えたり、つみたてる金額を設定と多少やることはありますがそれは最初だけです。1度設定したら放置しておいて大丈夫ですし、むしろ放置しておいた方が利益の上下に気持ちが揺さぶられなくて良いです。途中で解約するより長期保有の方が利益は増えるので、ずっと放置しましょう。

運用手数料があるものの低コスト

投資先の金融商品は常に最大限に私たちに利益を還元できるよう運用してくれていますので、その運用手数料が発生します。運用手数料は金融商品によって違い、0.1%ほどで運用してくれるところもあります。もし0.1%の運用手数料であれば年間40万のつみたてNISAは400円と低コストで運用してくれます。つみたてNISAでは低コストの運用手数料の金融商品しか取り扱っていないので安心して選ぶことができます。

つみたてNISAのデメリット

選べる投資先の金融商品が限定されている

つみたてNISAでの投資先となる金融商品は、世の中にあるたくさんの商品の中から選べるのではなく、約200種類ほどに厳選された中からしか選ぶことができません。こだわりがあってどうしても投資したい金融商品がある場合はつみたてNISAを利用せずに別で投資すると良いでしょう。

ただこの厳選された金融商品は、将来ほぼ確実に利益が出るだろうと見込み、かつ運用手数料が低コストであるという国からのお墨付きのものしか選択できないようになっているので失敗がありません。

必ずしも利益が生まれるわけではない

基本的には世の中の景気は右肩上がりで、上下に振れることはあっても長期的には上がっていくと考えて良いです。

特にアメリカの経済はリーマンショックやコロナショックなどといった事がない限り上がり続けていて、ここ数十年の傾向を見ると、もし世の中の情勢で下落しても数年待つと持ち直し、更に上昇していることがわかります。必ず一定の利益が得られる保証はないですが、大きく損することはないと思って良いでしょう。

どんな人が向いてる?

投資経験のない方

投資初心者にはつみたてNISAから始めることをおすすめします。非課税で投資できるメリットから、金融商品も限定的なので選びやすく失敗も少ないものしかありません。

そのため投資初心者にはつみたてNISAを強く勧めます。大きく利益を得たい方にはつみたてNISAは不向きですが、利益を得られるものは損する可能性も高いため初心者には向きません。

まとまったお金が用意できなくて投資を諦めていた方

投資と言ったら100万円用意しないとできないという心配はありませんか?投資方法によってはそういったこともありますが、先ほど述べたようにつみたてNISAは100円から投資可能なので、まとまったお金がなくても投資を始められます。月々ほんの少し投資に回すだけで良いのでまとまったお金がなく諦めていた方にも問題なく始められます。

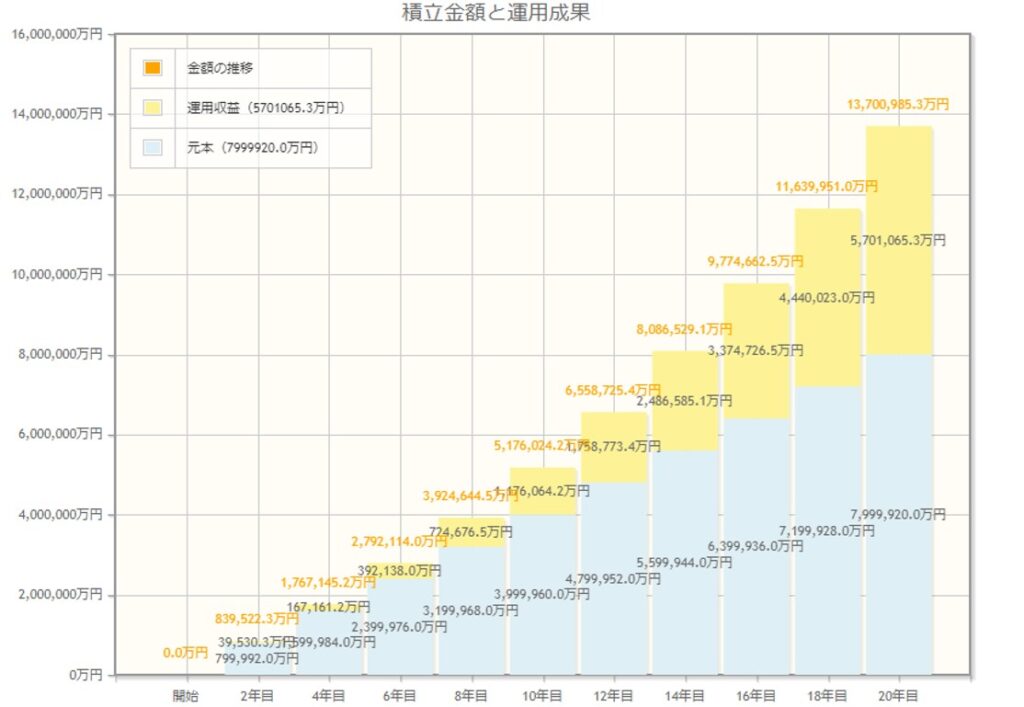

積み立てNISAであれば20年後(2042年)にいくらになるのか?

例えば、毎月33333円を20年間積み立て続け、運用した場合は(利回りが5%と仮定して計算)20年後に約1370万円(元本約800万)となります。

つまり利益としては約570万円となる計算です。景気が良く利回りが7%となれば20年後は約1736万円(元本約800万で利益約936万)となります。

| 利回り1% | 利回り3% | 利回り5% | 利回り7% | |

| 元本と運用収益の合計 (20年後の運用収益) | 885.2万円 (+85.2万円) | 1094.3万円 (+294.3万円) | 1370.1万円 (+570.1万円) | 1736.4万円 (+936.4万円) |

もしこれを積み立てNISAでなく、特定口座などで運用した場合は利益564万円の約20%のおよそ110万円が税金として取られてしまいますが、積み立てNISAの口座で運用すると非課税なので利益そのままの額が手に入ります。

利回りとは、投資金額に対する収益を1年あたりの平均で表したものです。

例えば100万円を1年間運用して5万円の利益を得たら、利回りは5%です。

利回りを確認すれば将来得られる収益の目安がわかるけど、景気が良かったり悪かったりするので、利回りは変動する可能性はあります。通常の投資信託の利回りはおよそ5~7%くらいだと言われています。

利益を受け取るポイントは長期保有

投資した分をいつかは利益を受け取るために売却しなければなりません。1年後に利益が倍になったからそこで全て売却して利益を受け取っても構いませんし、成長し続けるだろう企業に対しては何十年と売却せずに保有していても構いません。つみたてNISAのポイントは長期保有する事で、投資した時よりも何倍にも利益が膨らむ可能性があるためできるだけ長く保有していたほうが良いです。

つみたてNISAで失敗したと感じる人のほとんどが、数年ですぐに売却してしまった事が原因のようなので長期保有は大事なポイントです。

先ほどは20年後の2042年現在でどれだけ利益が出るか説明しましたが、長期保有していると実はもっと利益が出ます。2022年に投資した分は2042年まで、2023年に投資した分は2043年までと、どの年に投資した分も20年間運用できるので、20年後の2042年に投資が終わっても運用が終わるわけではありません。すべての年に投資することを考えると、投資できる最終の年である2042年に年間40万投資した分は2062年まで運用は続きます。

例えば2022年に年間投資額40万円が利回り5%が20年間続けば、40万だった元本が20年後約100万円に変わっているはずです。2023年分、2024年分と各年年間40万の投資が約100万に変わると100万×20年分で約2000万円に変わります。これは元本約800万円が約2000万円に変わる事を意味するので利益はなんと約1200万です。

銀行に預けていては金利0.001%ほどしか得られないところ、つみたてNISAで運用するとこんなに利益を生む可能性があるのでびっくり!

これは投資なので、世の中の景気や購入する金融商品によって利益は変動することは忘れないように!

それでも20年後の景気が低下している事の方が考えにくいので、銀行に預けるより多くの利益が得られることはほぼ間違いないと言って良いでしょう。

まずはつみたてNISA口座を開設してみよう

つみたてNISAを始めるのに先延ばしにするのはもったいないなく、早く始めた分利益も得られます。

つみたてNISAを始めるにはまず証券会社の口座開設から始まりますのでつみたてNISAを取り扱っている証券会社をご紹介します。開設は無料で出来ますし、各社キャンペーンをしているときもあるのでチェックしてみてください。

| おすすめポイント | ||

| SBI証券 |

| 口座開設数が多く人気の証券会社 取扱の金融商品が多いため、 つみたてNISA以外の投資もチャレンジしたい人にお勧め |

| 楽天証券 |

| 楽天圏での生活している人にはお勧め 楽天カード決済でポイントも貯まる |

| マネックス証券 |

| 自分に合った積立スタイルを見つけるシュミレーションがある マネックスカードで決済するとポイント高還元できる |

| 松井証券 |

| ロボアドバイザーが投資初心者の資産設計をサポート スマホアプリで簡単に投資できる |

| auカブコム証券 | au回線・UQモバイル利用者はauPAYカード決済で、 ポイント高還元できる |

*以下の記事でつみたてNISAの始め方をより詳しく解説しています*

まとめ

つみたてNISAは知った時点で始める事をおすすめします。

始める日が早ければ早いほど利益も多く得られます。後回しにせずぜひすぐに取り組んでみてください!